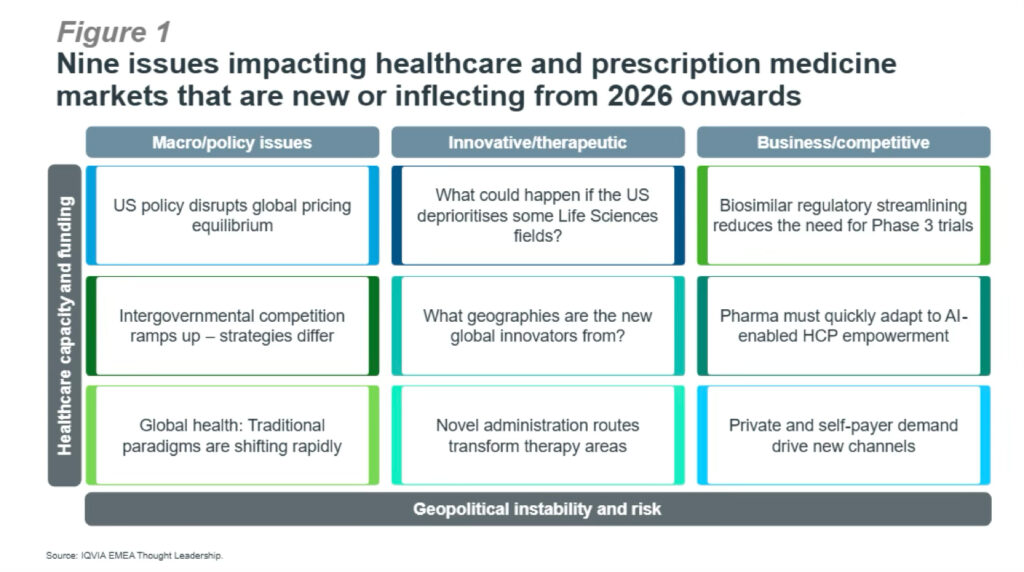

Neun Themen, die 2026 neu sind oder Trends im globalen Life-Sciences- und Gesundheitssektor brechen werden – 3. und letzter Teil

Seit nunmehr 7 Jahren erarbeitet das Thought Leadership Team von IQVIA jährlich einen fundierten, breit und global angelegten Ausblick auf die Entwicklung der Pharmaindustrie und auf die breiteren Trends, die die Gesundheitsversorgungssysteme beeinflussen werden. In den beiden ersten Newslettern des Jahres haben wir den Fokus auf die Bereiche Macro/Policy issues gelegt, sowie Trends aus Innovation und Therapie vorgestellt, die das Potential haben, die Entwicklung der kommenden Jahre zu beeinflussen.

Nun, in Teil 3, stehen Geschäfts- und Wettbewerbstrends im Mittelpunkt – Themen, die Marktstrategien, Geschäftsmodelle und die Wettbewerbspositionierung im kommenden Jahr neu gestalten werden.

–

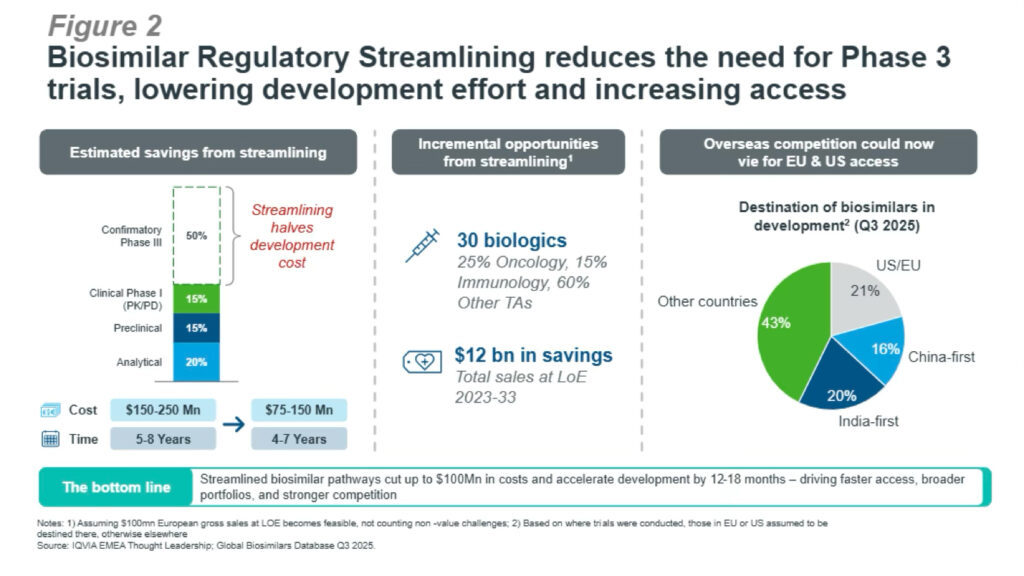

Biosimilar regulatory streamlining reduces the need for Phase 3 trials

Die globalen Regulierungsbehörden überarbeiten derzeit die Regeln für Biosimilars und der Zeitpunkt könnte nicht kritischer sein (Abbildung 2). Während sich die Branche auf eine Welle von Blockbuster-Biologika einstellt, deren Exklusivität ausläuft (insbesondere in der Onkologie und Immunologie), folgen die EMA und die FDA der MHRA bei der Einführung vereinfachter Zulassungsverfahren. Die Pflicht zur Durchführung bestätigender Phase-3-Studien entfällt, wodurch sich die Entwicklungskosten halbieren. Diese Umstellung könnte bis zu 100 Millionen Dollar einsparen und die Markteinführungszeit um mehr als ein Jahr verkürzen.

Die Gesundheitssysteme stehen unter dem Druck einer alternden Bevölkerung, chronischer Krankheiten und der hohen Innovationskosten, die die Budgets erheblich belasten. Biosimilars mit ihren niedrigeren Kosten sind hier äußerst relevant geworden, jedoch haben die Einnahmen aus kleineren Indikationen, wie z. B. bei Seltenen Krankheiten, bei denen in über 90 % der Fälle keine Biosimilar-Konkurrenz erwartet wurde, nicht genügend Ertrag gebracht, um die hohen Entwicklungskosten zu rechtfertigen. Ein Großteil dieser Kosten entfällt jedoch nun und für die Pharmaindustrie sind die Auswirkungen tiefgreifend. Niedrigere Markteintrittsbarrieren werden neue Marktteilnehmer anlocken und den Wettbewerb verschärfen. Kleinere Akteure, die einst durch hohe Entwicklungskosten abgeschreckt wurden, sehen nun einen realistischen Weg zum Markt.

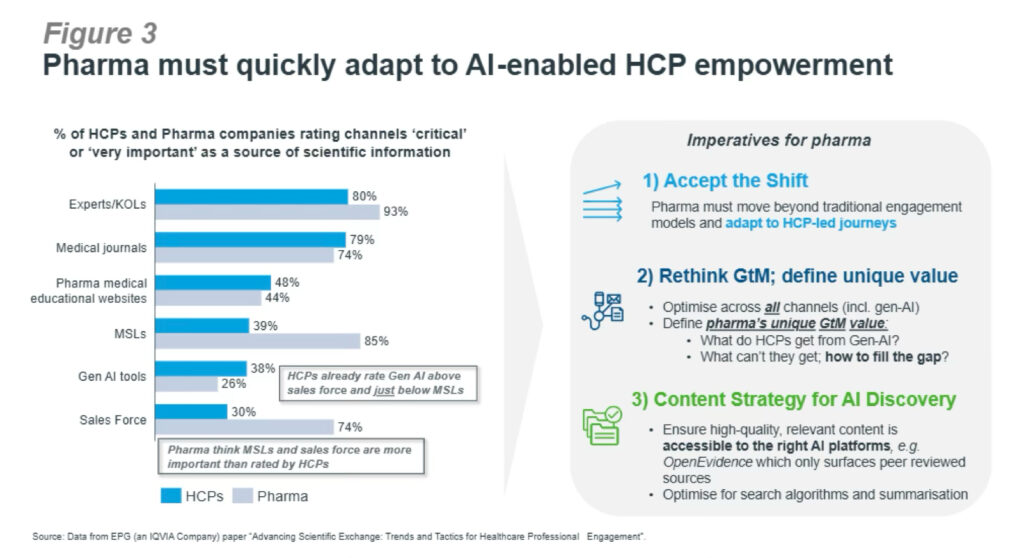

Pharma must quickly adapt to AI-enabled HCP empowerment

Im Gesundheitswesen greifen Fachkräfte zunehmend auf generative KIs als Quelle wissenschaftlicher Informationen zurück. OpenEvidence (eine KI-gestützte medizinische Suchmaschine und ein klinischer Chatbot für US-amerikanische Ärzte) hat im letzten Jahr eine bemerkenswerte Verbreitung erfahren und ist laut den neuesten Zahlen, die auf der JPM Healthcare Conference genannt wurden, von 2,6 Millionen monatlichen Anfragen auf fast 18 Millionen im Dezember 2025 angewachsen. Anfang 2026 gab es bereits neue patientenorientierte Innovationen, darunter die Einführung von ChatGPT Health von OpenAI, obwohl ernsthafte Bedenken hinsichtlich der potenziellen Risiken bestehen.

Laut einer aktuellen Umfrage von EPG (einem Unternehmen von IQVIA) bewerten 38 % der HCPs generative KI-Tools als „kritische“ oder „sehr wichtige“ Quellen wissenschaftlicher Informationen. Damit liegen sie über den Vertriebsmitarbeitern (30 %) und knapp unter den Medical Science Liaisons (MSLs) mit 39 %. Diese Entwicklung unterstreicht die zunehmende Abhängigkeit von KI-gestützten Kanälen zur Informationsbeschaffung. Im Gegensatz dazu setzen Pharmaunternehmen weiterhin auf traditionelle Kundenansprachemodelle und überschätzen die Bedeutung von Vertriebsmitarbeitern und Medical Science Liaisons. Die in Abbildung 3 dargestellte eklatante Diskrepanz verdeutlicht die dringende Notwendigkeit für die Pharmaindustrie, ihre Strategien zur Kundenbindung neu auszurichten, sich an die KI-gestützte Stärkung der medizinischen Fachkräfte anzupassen und drei zentrale Imperative zu befolgen:

–

Private and self-payer demand drives new channels

Die private Finanzierung von Arzneimitteln ist nicht länger marginal, sondern nimmt rasant zu, angetrieben durch einen hohen ungedeckten Bedarf und die Entstehung einer Patienten-Konsumenten-Dynamik. Die Behandlung von Übergewicht bildet die Grundlage für diesen Markt, unterstützt durch Selbstverabreichungsmöglichkeiten und eine einfachere Logistik, bei gleichzeitig erschwinglichen Preisen für immer größere Verbrauchergruppen. Die Zahlungsunwilligkeit der Gesundheitssysteme und die langsamen Erstattungsprozesse verstärken diesen Trend und schaffen so einen fruchtbaren Boden für Selbstzahlermärkte.

Die Modelle für Selbstzahlermärkte diversifizieren sich ebenfalls. Direktvertriebsplattformen (DTC) gewinnen an Bedeutung, insbesondere in den USA, während Käuferclubs – einst mit der frühen Ära der HIV-Behandlung verbunden – wieder auftauchen, um erschwingliche Alternativen zu finden.

Für die Pharmaindustrie sind die Auswirkungen tiefgreifend. Unternehmen müssen ihre Portfolios auf Bereiche untersuchen, in denen diese Merkmale vorhanden sind oder geschaffen werden können, ihre Markteintritts- und Patientenbetreuungsstrategien neu ausrichten, um Patienten als Entscheidungsträger zu behandeln, und sich mit Risikomanagement auseinandersetzen, da Patienten zunehmend ihre eigenen Behandlungspfade gestalten. In diesem zunehmend auf Verbraucher ausgerichteten Gesundheitswesen wird der Erfolg von der Sichtbarkeit in digitalen Kanälen, der Transparenz der Preisgestaltung und einem reibungslosen Ablauf von der Verschreibung bis zur Einlösung abhängen. Wer sich nicht anpasst, riskiert, von agilen, technologieorientierten Wettbewerbern verdrängt zu werden, die schnellere, günstigere und benutzerfreundlichere Lösungen anbieten.

Drei zentrale Erfordernisse für 2026: Neue Herausforderungen erfordern neue Fähigkeiten

In vielerlei Hinsicht geht die globale Pharmabranche mit deutlich mehr Zuversicht und Optimismus in das Jahr 2026 als noch vor einem Jahr. Der M&A-Markt hat sich wieder erholt: Im Jahr 2025 wurden Deals im Wert von 133 Milliarden US-Dollar angekündigt und für 2026 werden weitere erwartet. Viele innovative Pharmaunternehmen haben inzwischen Vereinbarungen mit der US-Regierung getroffen, die größtenteils vertraulich sind, aber den Schutz vor Zöllen und einigen anderen Maßnahmen versprechen.

Allerdings verspricht das Jahr 2026 ein Jahr zu werden, in dem die tiefgreifenden Veränderungen im globalen pharmazeutischen Sektor, im Gesundheitswesen und im globalen Gesundheitsbereich, die im Jahr 2025 eingeleitet wurden, fortgesetzt werden und sich zu einem klareren mittelfristigen Trend verfestigen. Für globale Pharma- und Life-Science-Unternehmen werden Strategie, Agilität und Widerstandsfähigkeit entscheidende Schwerpunkte sein, um erfolgreich zu sein.

- Globaler Reset: Das Jahr 2026 markiert einen Wendepunkt für die Pharmabranche, da die globale Landkarte neu gezeichnet wird. Chinas Aufstieg zu einer Forschungs- und Entwicklungsmacht und die sich wandelnde US-Politik führen zu einer Fragmentierung der Landschaft, während Europas Einfluss in Frage gestellt wird. Die Politik steht nun im Mittelpunkt – Unternehmen müssen ihre Voraussicht schärfen und die Ergebnisse in aufstrebenden Regionen aktiv gestalten.

- Zukunftssichere Markteinführungsstrategien: Alte Gewissheiten ändern sich rasant. In Selbstzahlermärkten übernehmen Patienten zunehmend die Rolle des Entscheidungsträgers, und Angehörige der Gesundheitsberufe werden vermehrt von KI unterstützt. Der Erfolg wird davon abhängen, verbraucherorientierte Fähigkeiten – Einblick, Engagement und Agilität – über digitale Kanäle und Therapiebereiche hinweg aufzubauen.

- Fokus auf Effizienz: Effizienz ist der neue alte Wettbewerbsvorteil. Da sich die Kapazitätslücken im Gesundheitswesen vergrößern und Patentabläufe eine Welle von Produkteinführungen auslösen, wird die unternehmensweite Einführung von KI die Vorreiter von den Nachzüglern trennen. Wer KI in seine Kernprozesse integriert, beseitigt Ineffizienzen und beschleunigt die Markteinführung.