Das neue IQVIA Whitepaper “The Global Use of Medicines” wurde als unabhängige Studie des IQVIA Institute for Human Data Science erarbeitet und beschäftigt sich eingehend mit einem globalen Blick auf die Entwicklungen im Bereich Humanarzneimittel, inklusive eines Ausblicks bis 2029.

Die zunehmende Verfügbarkeit und Verwendung von Arzneimitteln sowie die damit verbundenen Ausgaben sind in den letzten Jahren zu zentralen Themen in der Gesundheitspolitik und in internationalen Handelsdiskussionen geworden, darunter auch die von der neuen US-Regierung vorgeschlagene mögliche Neugestaltung der globalen Märkte und der Arzneimittelpreisgestaltung. Die in den letzten zehn Jahren eingeführten bahnbrechenden Therapien für verschiedene Krankheiten verändern die Patientenversorgung in vielen Bereichen, während die etablierten Ausgaben- und Verwendungsmuster weiterhin Unterschiede beim Zugang und bei der Preisgestaltung zwischen den Ländern deutlich machen.

Der größte Treiber für das Wachstum der Arzneimittelausgaben in den nächsten fünf Jahren dürfte weiterhin die Verfügbarkeit und der Einsatz innovativer Therapeutika in den entwickelten Märkten sein, was jedoch durch den Verlust von Exklusivrechten und die niedrigeren Kosten von Generika und Biosimilars gemildert wird. Traditionell war das Wachstum bei der Verwendung innovativer Medikamente vor allem in den Jahren unmittelbar nach der Markteinführung zu beobachten, während in den letzten Jahren und in den Prognosen das Wachstum von älteren Produkten getragen wird. Diese Mischung aus volumenbedingtem Wachstum und mixbedingten Veränderungen der Therapiekosten zeigt, dass die meisten Regionen zu teureren Therapien übergehen, was die breitere Verfügbarkeit und den besseren Zugang der Patienten zu Medikamenten mit höherem klinischen Wert widerspiegelt.

In diesem Bericht quantifiziert das IQVIA Institute for Human Data Science die Auswirkungen dieser Dynamik und untersucht die Ausgaben und den Verbrauch von Arzneimitteln im Jahr 2024 sowie die Aussichten bis 2029, sowohl weltweit als auch für bestimmte Therapiebereiche und Länder bzw. Regionen. Der Bericht soll eine evidenzbasierte Grundlage für eine sinnvolle Diskussion aller Interessengruppen über den Wert, die Kosten und die Rolle von Arzneimitteln in den nächsten fünf Jahren im Kontext der gesamten Gesundheitsausgaben schaffen.

Einige zentrale Aussagen im Überblick:

Deutliche Verschiebungen in der Nutzung und eine Beschleunigung des Ausgabenwachstums, die in einigen Regionen zu beobachten sind, während sie in anderen Regionen nachlassen, wurden 2024 deutlich und haben dazu beigetragen, dass die Prognose für die Arzneimittelausgaben bis 2029 unverändert bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5 bis 8 % liegt, wodurch sich die weltweiten Ausgaben für Arzneimittel zu Listenpreisen auf 2,4 Billionen US-Dollar belaufen. Insgesamt haben die globalen Gesundheitssysteme angesichts der Pandemie, der weltweiten Inflation und regionaler Konflikte eine bemerkenswerte Widerstandsfähigkeit bewiesen, neue Therapien eingeführt und deren Nutzung gesteigert. Insgesamt übersteigen die weltweite Nutzung und die Ausgaben für Medikamente die Wachstumsraten vor der Pandemie und werden voraussichtlich bis 2029 deutlich über diesen Trends bleiben.

In den letzten 20 Jahren wurden weltweit insgesamt 1.005 neue Wirkstoffe (NAS) auf den Markt gebracht, davon 394 in den letzten fünf Jahren. Die Zahl der Markteinführungen variiert jedoch erheblich je nach Region: In den USA wurden 81 % der weltweiten Gesamtzahl eingeführt, verglichen mit 65 % in den führenden europäischen Ländern, 60 % in Japan und 59 % in China. Bemerkenswert ist, dass viele der in den USA eingeführten Medikamente in Europa nicht erhältlich sind und 40 % der in China eingeführten Medikamente nur in China und auf keinem anderen Markt erhältlich sind. Diese Unterschiede bei den verfügbaren Medikamenten wirken sich auf die Verwendungs- und Ausgabentrends in verschiedenen Regionen aus.

Einige wichtige Therapiebereiche verzeichneten ein höheres Wachstum in der Anwendung, angeführt von der Endokrinologie und Immunologie. Der Einsatz von Immunologika korreliert mit dem BIP, wobei in Ländern mit höherem Einkommen der Gesamteinsatz und der Anteil der Anwendung von Biologika höher sind. Der Pro-Kopf-Einsatz von Immunologika variiert zwischen den Industrieländern und fast die Hälfte des Volumens an Biologika könnte durch Biosimilars ersetzt werden. Bei den Biologika, für die Biosimilars verfügbar sind, wurde ein Anstieg des Volumens um 5 % beobachtet, was zeigt, dass niedrigere Kosten eine erweiterte Nutzung mit geringeren Auswirkungen auf das Budget ermöglichen.

GIP/GLP-1-(Rezeptor-)Agonisten haben vor allem in den USA und anderen entwickelten Märkten eine rasante Verbreitung bei der Behandlung von Diabetes und Adipositas erfahren, wobei der Anteil der Selbstzahler unter den Patienten marktübergreifend ungewöhnlich hoch ist, was die Beliebtheit dieser Medikamente aufgrund ihrer nachgewiesenen Wirksamkeit bei der Gewichtsreduktion verdeutlicht. Mit diesen Arzneimitteln ist auch der Retail-Bereich insbesondere in das zentrale Innovationsgeschehen eingebunden:

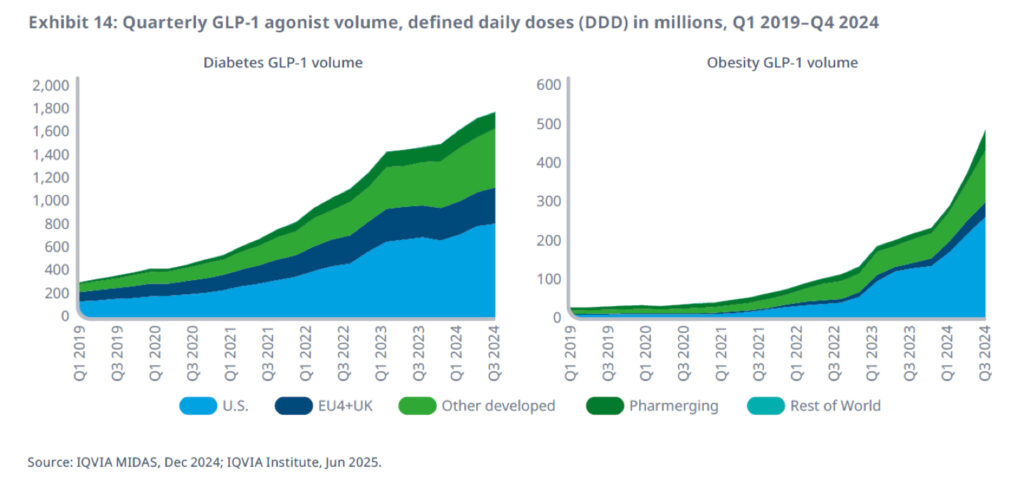

Einblick: Entwicklung des GLP-1-Agonisten-Marktes

Das dramatische Wachstum von Therapien auf Basis von GLP-1 hat sich in den letzten 18 Monaten beschleunigt, vor allem durch den breiteren Einsatz zur Behandlung von Fettleibigkeit:

Die beobachteten Schwankungen im Volumen fallen mit der Zulassung von Semaglutid (Wegovy) zur Behandlung von Adipositas in den USA im Jahr 2021 und von Tirzepatid (Zepbound) im Jahr 2023 zusammen.

Während die USA bislang das größte Wachstumsgebiet waren, führten Produktionsengpässe im Jahr 2023, die 2024 behoben wurden, dazu, dass außerhalb der USA weniger Volumen verfügbar war, insbesondere für Präparate zur Behandlung von Adipositas.

Sowohl bei Diabetes als auch bei Adipositas liegt die Verwendung in anderen „entwickelten Ländern“ über der in den EU4+UK-Ländern, was zum Teil darauf zurückzuführen ist, dass die Gesamtbevölkerung der 45 Länder 3,5-mal höher ist als die der fünf führenden europäischen Länder (EU4+UK). Bei GLP-1-Präparaten zur Behandlung von Adipositas liegt die Verwendung in Australien, Kanada, Norwegen, Dänemark und der Schweiz über der jedes einzelnen EU4+UK-Landes.

In allen analysierten Ländern ist die Erstattung oder traditionelle Versicherungsdeckung für diese Adipositas-Medikamente viel geringer als für andere Medikamente. Die private Finanzierung durch Patienten trägt selbst in Ländern, in denen dies nicht üblich ist, erheblich zum raschen Volumenwachstum bei.

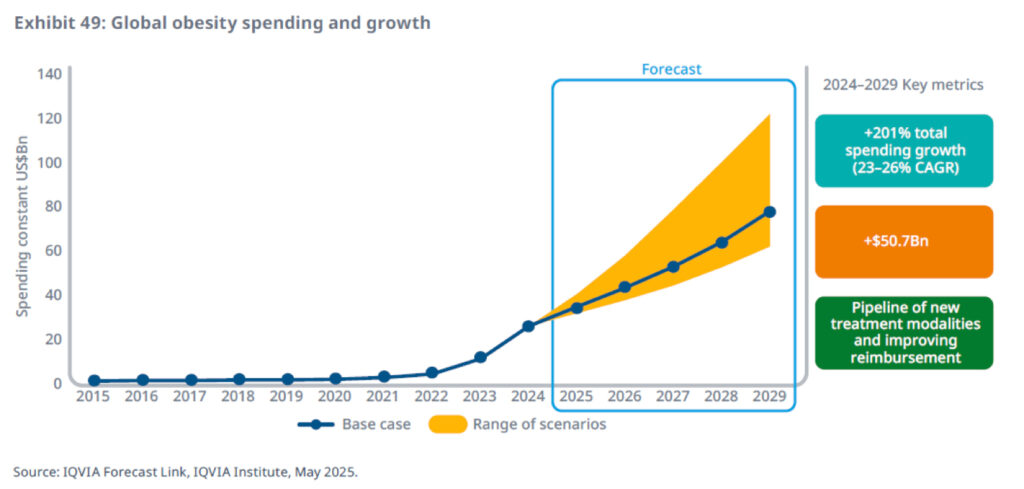

Während bezüglich der Ausgaben für Diabetes die erwartete Steigerung ebenfalls durch die neuen Medikamente getrieben wird, lässt sich insbesondere im Adipositas-Markt ein rasantes Wachstum vorhersagen:

Das gesamte White Paper umfasst ca. 70 Seiten und behandelt unter anderem Themen wie Verfügbarkeit von Arzneimitteln, Ausgaben und Wachstum des Arzneimittelverbrauchs nach Regionen, einen Blick in Schlüsseltherapiebereiche sowie einen Ausblick auf den Einsatz neuartiger Therapien.

Wenn Sie sich in die Analyse bzw. in einzelne Themen daraus vertiefen möchten, steht Ihnen das gesamt White Paper kostenfrei unter diesem Link zur Verfügung: The Global Use of Medicines Outlook through 2029