Die Auswirkungen des Biosimilar-Wettbewerbs in Europa

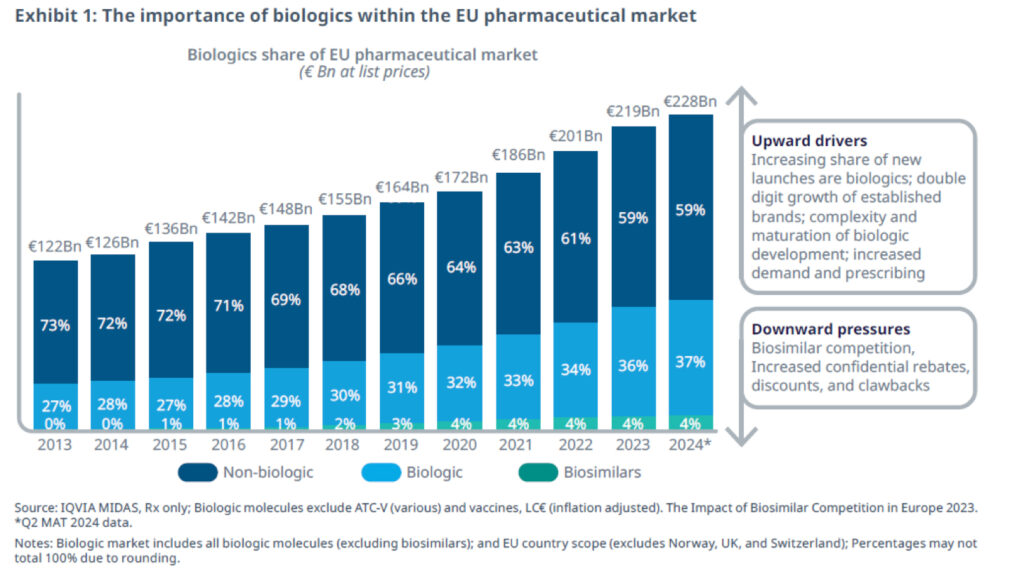

Biologika machen einen großen Anteil der Arzneimittelausgaben in der EU aus. Biologische Arzneimittel spielen in der modernen Gesundheitsversorgung eine entscheidende Rolle, da sie komplexe und bisher nicht behandelbare Erkrankungen behandeln können. Im Jahr 2024 (Q2 MAT) gab die Europäische Union 228 Milliarden Euro für Arzneimittel zu Listenpreisen aus, darunter 95 Milliarden Euro für Biologika, die mittlerweile 41 % der gesamten Arzneimittelausgaben ausmachen (Abbildung 1).

–

Trotz des Wettbewerbs durch Biosimilars sind die Ausgaben für Biologika in den letzten zehn Jahren deutlich gestiegen – mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10 % (2014–2024) – und übertreffen damit die CAGR von 4 % für Nicht-Biologika. Dieser wachsende Anteil der Ausgaben für Biologika ist auf Faktoren wie die Einführung neuer Therapien, das signifikante Wachstum etablierter Marken und die Anerkennung von Biologika als fortschrittliche Behandlungsoption zurückzuführen. Gleichzeitig unterliegen die Ausgaben einem Abwärtsdruck durch den Wettbewerb durch Biosimilars sowie durch Rabatte, Preisnachlässe und Rückforderungsmechanismen.

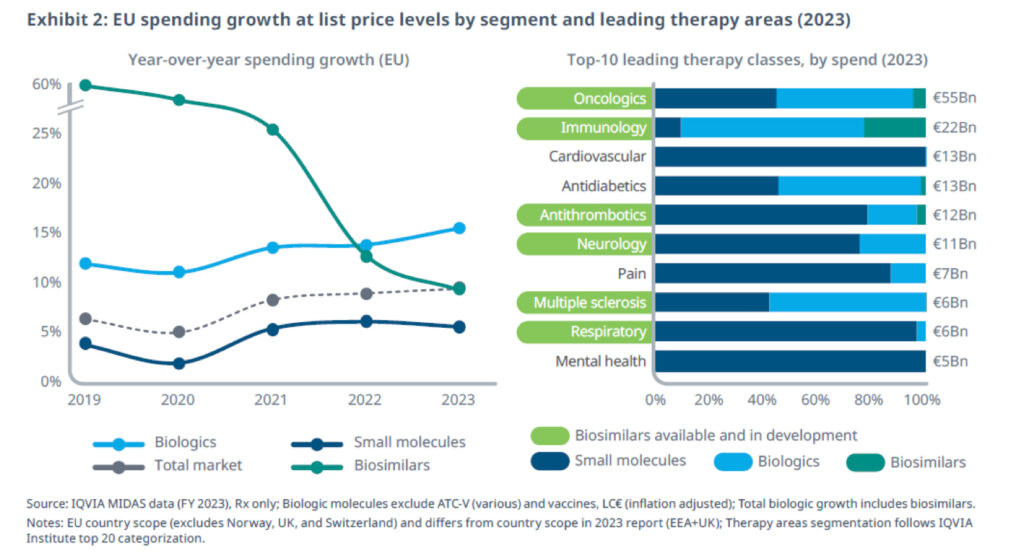

Innerhalb dieses Umfelds machen Biosimilars derzeit etwa 4 % der Arzneimittelausgaben in der EU aus (ca. 10 Mrd. € im Jahr 2023). Obwohl dies ein relativ kleiner Anteil ist, haben sie dennoch eine beträchtliche Wirkung und bieten weitreichende Vorteile für Patienten, Kostenträger und Gesundheitssysteme. Biologika verzeichnen weiterhin ein schnelleres Wachstum als nicht-biologische Arzneimittel. Aufgrund ihrer Wirksamkeit bei der Behandlung komplexer Erkrankungen sind Biologische Arzneimittel eine zunehmend wichtige Therapieoption in europäischen Gesundheitssystemen. Die Ausgaben für Biologika zeigen erheblich höhere Wachstumsraten als jene für „Small Molecules“ und den gesamten Markt für verschreibungspflichtige Medikamente (Abbildung 2).

–

Im Gegensatz dazu sind die Ausgaben für Biosimilars in den letzten Jahren mit der Reifung des Marktes zurückgegangen und liegen nun auf dem gleichen Niveau wie die Wachstumsrate des gesamten Pharmamarkts (8,7 %).

Biosimilar-Moleküle sind mittlerweile in sechs der zehn wichtigsten Therapieklassen nach den gesamten EU-Ausgaben verfügbar. Es gibt jedoch zwei Klassen, in denen weiterhin ausschließlich Small Molecules dominieren (Herz-Kreislauf-Therapie, psychische Gesundheit), oder nur ein einziges Biosimilar verfügbar ist: Multiple Sklerose und Atemwegserkrankungen.

Biosimilars machen einen kleinen Teil der Ausgaben aus, haben jedoch eine größere Bedeutung. Die Auswirkungen des Wettbewerbs von Biosimilars werden häufig anhand des Behandlungsvolumens (gemessen in Behandlungstagen) beurteilt. Allerdings kann die Existenz von Biosimilars nicht isoliert betrachtet werden oder ohne Berücksichtigung ihrer direkten und indirekten Vorteile:

- Biosimilars haben einen direkten Einfluss auf den zugänglichen Markt für Biologika, da sie 12 % des Behandlungsvolumens abdecken und Einsparungen durch reduzierte Listen- und Nettopreise der referenzierten Arzneimittel erzielen.

- Biosimilars haben einen indirekten Einfluss auf den Markt für nicht referenzierte Biologika (d. h. neuere patentgeschützte Biologika), wo Moleküle in der klinischen Praxis durch Biologika-Zugangsoptionen ersetzt werden, die Biosimilars bieten.

- Die Aussicht auf Biosimilars führt zur Entwicklung von Molekülen einer neuen Generation (nicht referenzierter Markt), die die Behandlungsergebnisse der Patienten verbessern und das Behandlungsvolumen der Patienten erhöhen können.

In der 10. Ausgabe der „Auswirkungen des Biosimilar-Wettbewerbs in Europa“ konzentrieren sich die Beobachtungen von IQVIA erneut auf zukunftsweisende Themen, die den zukünftigen Markt beeinflussen werden, wie z. B. Produktpipeline, zukünftiges Einsparpotenzial und kommerzieller Erfolg. Die Beobachtungen beziehen sich dabei auf die aktuellsten Informationen von IQVIA (Q2 MAT 2024), um die Ansätze, Erfolge und Herausforderungen für alle Beteiligten in diesem wichtigen Segment zu verfolgen. Im Jahr 2024 lauten die Beobachtungen zu den Auswirkungen des Biosimilar-Wettbewerbs wie folgt:

- Pipeline: Eine Rekordzahl von Biologika wird ihre Exklusivität verlieren, die Pipeline weist jedoch Lücken auf.

- Einsparungen: Langfristige potenzielle Einsparungen für europäische Länder könnten gefährdet sein.

- Wettbewerb: Der Wettbewerb nimmt zu, und die Wettbewerbsdynamik ist nicht statisch.

- Kommerzieller Erfolg: Nicht für alle Biosimilars ist der Erfolg garantiert.

- Zukunftsindikatoren: Frühindikatoren bieten Einblicke in die zukünftigen Auswirkungen des Wettbewerbs um Biosimilars.

Das gesamte Whitepaper zu den aktuellen Entwicklungen finden Sie unter nachfolgendem Link: The Impact of Biosimilar Competition in Europe