Die globalen Trends in Forschung und Entwicklung 2024 analysierte das IQVIA Institute und veröffentlichte kürzlich die Ergebnisse. Nachfolgend finden Sie einen kurzen Abriss der wichtigsten Entwicklungen sowie einen Link zum Download des gesamten Whitepapers.

Das „Life Science Ökosystem“ hat sich kontinuierlich weiterentwickelt und erweitert, da sich die Branche an komplexe und dynamische geopolitische, technologische und soziale Unsicherheiten anpasst und weiterhin Investitionen in den Sektor fließen. Parallel dazu hat auch die innovative Wissenschaft zugenommen, was sich in einem steigenden Anteil neuartiger Therapieformen in klinischen Studien und in der Zulassung innovativer Produkte für PatientInnen zeigt – darunter mehrere wichtige Zell- und Gentherapien, die in jüngster Zeit erfolgreich waren, sowie neue Optionen für bislang schwierige Indikationen. Trotz dieser Fortschritte bleibt die Verbesserung der Effizienz von Forschung und Entwicklung ein wichtiges Ziel für biopharmazeutische Unternehmen, und es bestehen erhebliche Möglichkeiten, die Entwicklungszeiten von Medikamenten zu verkürzen und die Erfolgschancen zu erhöhen.

Das Gesamtvolumen der neu initiierten klinischen Studien stabilisierte sich im Jahr 2024 nach den Rückgängen im Vergleich zum Vorjahr in den Jahren 2022 und 2023 und erreichte 5.318 – eine Zahl, die bemerkenswert ähnlich der Zahl von 5.316 vor der Pandemie im Jahr 2019 und leicht über der Gesamtzahl von 5.302 im Jahr 2023 liegt. Die kurzfristige Volatilität, die seit 2019 durch die COVID-19-Studien entstanden ist, wurde teilweise durch die zunehmende Anzahl von Studien von Unternehmen mit Hauptsitz in China und die jüngsten Steigerungen bei Emerging Biopharma und größeren Unternehmen, insbesondere in Phase I, ausgeglichen.

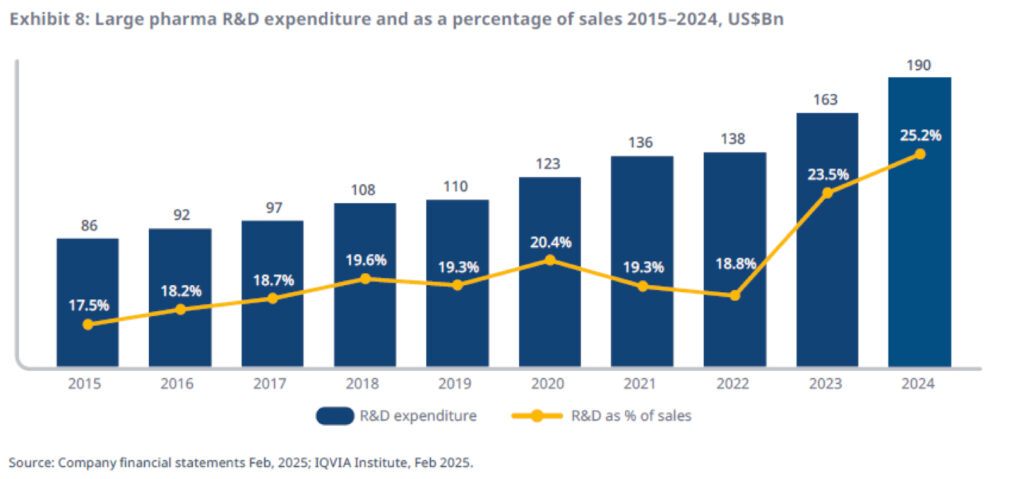

Die gesamten Forschungs- und Entwicklungsausgaben großer Pharmaunternehmen stiegen im Jahr 2024 weiter an, sowohl in absoluten Zahlen (auf 190 Milliarden US-Dollar, gegenüber 163 Milliarden US-Dollar im Jahr 2023), als auch als Prozentsatz des Umsatzes, der erstmals 25 % überschritt.

–

Emerging Biopharma „EBP“-Unternehmen veranworteten den Großteil der Studienstarts und verzeichneten hier einen Anstieg von 56 % im Jahr 2019 auf 63 % im Jahr 2024, obwohl dieser Anteil etwas unter dem von 2023 (65 %) lag. Der gemeinsame Beitrag der größten Pharmaunternehmen machte 2024 nur 26 % der Studienstarts aus – ein leichter Anstieg gegenüber dem Wert von 25 % im Jahr 2023. Obwohl Studienstarts großer Pharmaunternehmen in Phase III am stärksten vertreten waren (30 % der Studien im Jahr 2024), machten EBP-Studienstarts in dieser Phase immer noch den Großteil aus (56 %).

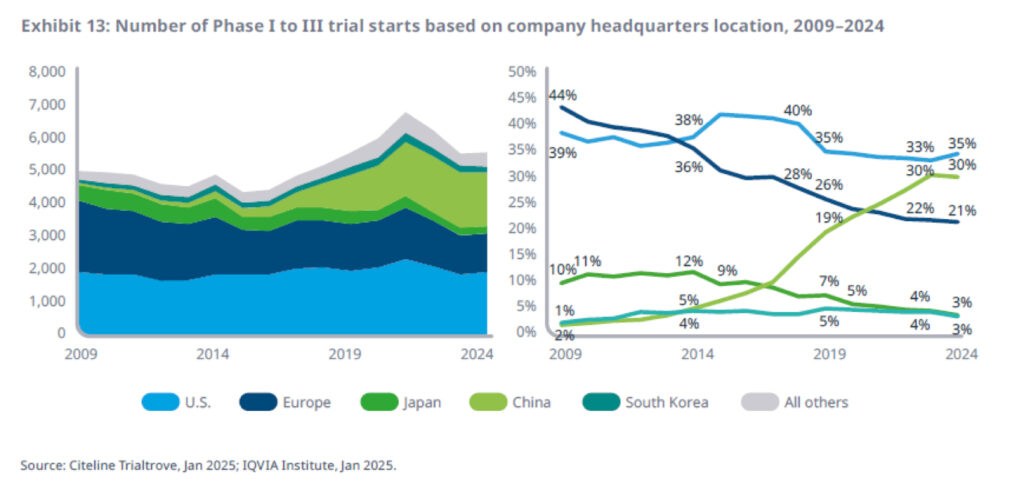

Mit Abstand am aktivsten im Bereich Forschung und Entwicklung waren auch 2024 US-Amerikanische Unternehmen, ihr Anteil stieg von 33 % im Jahr 2023 auf 35 % im Jahr 2024, während Unternehmen mit Hauptsitz in China 30% Anteil an allen Studienstarts haben. Hier ist zu erwähnen, dass über 80 % dieser Studien ausschließlich an chinesischen Kliniken initiiert wurden. Auf europäische Unternehmen entfielen 2024 weitere 21 % der Studienstarts, womit sich der allmähliche langfristige Rückgang dieser Kennzahl in der Region fortsetzt.

–

Die Gesamtzahl der Starts klinischer Studien im Jahr 2024 stabilisierte sich bei 5.318 Studien, was nach einem Rückgang im Jahr 2023 eine Rückkehr zum Niveau von 2019 darstellt und auf eine Normalisierung der Studienaktivität nach der Pandemie hindeutet. Allerdings gab es weniger Phase-I-Studien als vor fünf Jahren und mehr Phase-II- und -III-Studien, was auf ein Potenzial für eine höhere Produktivität in naher Zukunft hindeutet. In der nachfolgenden Graphik sehen Sie die Anzahl der Studienstarts pro Phase im Zeitverlauf der letzten 10 Jahre.

–

Insgesamt entfielen auf die vier größten Therapiebereiche fast 4.000 Studien, was 71 % der 5.318 im Jahr 2024 begonnenen Studien entspricht.

Wie Sie auf der nachfolgenden Graphik sehen, standen die vier stärkst beforschten Therapiebereich Onkologie, Immunologie, Neurologie und Herz-Kreislauf kumuliert für 71 % der Studienstarts im Jahr 2024.

Aktivitäten rund um Medikamente zur Gewichtsabnahme haben in den letzten Jahren an Dynamik gewonnen. Sie verzeichneten einen Anstieg von 77 % in Bezug auf Studienbeginne zu Adipositas im Vergleich 2024 zu 2023 und eine fast fünffachen Zunahme in den letzten fünf Jahren.

–

Das gesamte Whitepaper steht unter dem nachfolgenden Link zum Download zur Verfügung: Global Trends in R&D 2025-IQVIA